- 13253531456

特约作者 张景舒

对于中国家电巨头,当城镇化动能减小,存量市场无法承载资本市场的预期时,或许从壁垒较低的家用空调转型到商用空调,会是潜在可行的发展方向。

受疫情影响,格力、美的、海尔等中国白电巨头一季度业绩都不尽人意,但笔者很少花太多时间去思考一两个季度的业绩问题,而是倾向于把更多的时间和精力花在思考企业长期发展方向和前景上。本文试图通过将中国白电双雄与特灵、开利、强生自控等海外白电巨头对比,来探讨格力、美的等公司未来可能的发展路径和发展潜能。在笔者看来,海外经验显示,商用暖通空调及相关设备和系统领域比家用空调,享受了更高的客户黏性和更大比例的可重复现金流。因此,比起智能制造或是芯片研发,中国家白电巨头在商用暖通空调领域的延伸和拓展,甚至是横向进入建筑自动化领域与火警安防系统,似乎都显得更贴近主业,更具有协同效应。

中外白电巨头“长牛”原因略有相同

今年一季度,受疫情影响,美的、格力业绩均承压。面对业绩的下滑,很多人开始重新顾虑白电行业的天花板,担忧市场饱和,以及白电双雄的增长空间及前景。笔者很少花太多时间去思考一两个季度的业绩问题,而是倾向于把更多的时间和精力花在思考企业长期发展方向和前景上。

中国白电三巨头,格力电器、美的集团、海尔智家都是长牛股。有人把长牛的原因归功到中国过去二十年快速发展的地产行业。地产需求拉动了家电行业的需求。除此之外,行业逐渐整合,寡头市场相对理性,也是保证各公司盈利的重要原因之一。董明珠在一次采访中提到,格力作为空调行业的绝对龙头,没有动机去打压价格。保证合适的利润率能够产生足够的现金流研发更好的产品,以此更好地造福消费者。逐步整合的市场产生的寡头格局,健康增长的终端需求,或许是中国白电三巨头长牛的两个重要因素。

但笔者认为,上述两个原因都不是长牛的必要条件。理由在于,发达国家的地产经过2008年的金融危机后,并没有出现2002~2006年的高速增长。过去十年,美国的地产行业用头三年消化了过多的库存,随后的七年增速也比较缓慢而健康。除此之外,雷诺士、特利、开利和大金等七个海外白电市场主要玩家在北美的市场份额占比才67%,和中国的寡头竞争格局大相径庭。上述两个原因无法解释大洋彼岸白电公司为什么同样实现了长牛。过去十年,雷诺士股价上涨312.5%,大金上涨251.9%,特利上涨196.2%,全部领先标普五百145.4%的涨幅。

商用空调或成中国白电龙头加码方向

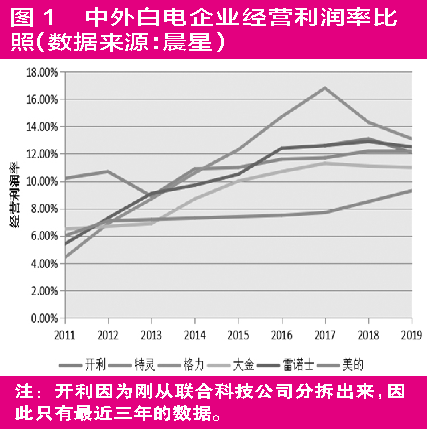

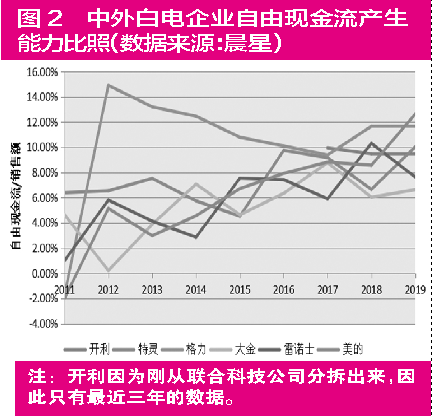

尽管海外白电巨头没有高速增长的地产业,也没有高度集中的市场格局,如果我们对比这几家公司的经营利润率和自由现金流产生能力,会发现中美白电企业其实也差得不多。从图1、图2可以看出,经金融危机后,由于地产行业复苏,海外白电局巨头经营利润率呈上升趋势,自由现金流产生能力亦总体增强。

商业暖通领域很赚钱。首先,在商业地产领域,商用暖通空调的作用举足轻重。暖通空调直接关系到客流量的多少,而暖通空调价格比起损失客户的机会成本不值一提,因此商业地产的合作伙伴往往更注重暖通空调的质量,而缺乏价格敏感性。其次,新的商业暖通空调、建筑自动化设备以及火警安防系统通常需要较长的安装时间,因此地产运营商很少愿意去完全替换暖通空调等系统,而更倾向于升级,改造和重新配置以适应新的科技,监管和用户要求。正因如此,特灵、开利和强生自控等龙头便可以利用其巨大的现有客户群体收取源源不断的升级,改造和重新配置费用。除此之外,因为上文提到暖通空调、建筑自动化设备和火警安防系统对于商业地产的正常运营都非常重要,因此一旦有器件损毁,运营商会尽快找到厂家进行维修和护理,这也给厂家提供了源源不断的服务费用。在泰科被强生自控收购前,其营收的四分之一来自于服务费用。这两个收入来源给企业提供了相对稳定的现金流。

而住宅暖通空调市场的客户转换成本很低,器件替换成本低,而且服务市场也更加碎片化。这就导致了主攻住宅暖通空调的雷诺士面临了更大的压力,而雷诺士的解决办法则是通过建立强大的自营体系,更好地控制营销策略,减少地产合同商的经营资本,提升同日到货的比例,以维持其竞争力。由以上两点不难看出,商用暖通空调及相关设备和系统领域享受了更高的客户黏性和更大比例的可重复现金流,也加厚了这些企业的护城河。

格力、美的双雄估值仍低前景可期

反观A股白电双雄,它们的业务主要还是聚焦于住宅暖通空调这个领域。尽管美的和格力并没有披露具体商用和住宅空调的销量占比,但我们依然可以从年报中找到一些线索。在2018年的年报中,格力电器披露,“公司现有近9万名员工,其中有近1.2万名研发人员和3万多名技术工人,在国内外建有14个生产基地,分别坐落于珠海、重庆、合肥等地以及巴西、巴基斯坦,家用空调年产能达到6200万台套,商用空调年产能达到700万台套”。由于格力的产销均衡是三个巨头中做得最好的,我们大致可以推断,家用空调和商用空调的数量比例也大概是9:1。以此推算,格力的商用空调营收占比应在20%以下。

尽管进军商用空调已经说了很多年,有报告在2003年便指出商用空调领域的巨大发展前景,但过去17年这个领域的发展却算不得迅速。笔者与海尔智家投资者关系部的负责人交流时问到为什么国内的巨头们没有进军商用空调行业,该负责人表示,这主要是因为家用空调目前利润率比较高,回款周期较短,延保服务附加值高,因此在某种意义上减损了进入商业暖通空调领域的动机。

除此之外,中国商业暖通空调的甲方常常是大的地产企业或政府,议价能力较强,一定程度上增加了回款周期,对经营资本的要求较高。因此,在过去的二十年,强劲的城镇化推动地产发展拉动白电内需,三巨头乘风破浪,成长迅速。然而,当城镇化动能减小,存量市场无法承载资本市场的预期时,或许从壁垒较低的家用空调转型到商用空调,也会是一个潜在可行的发展方向。比起智能制造或是芯片研发,在商用暖通空调领域的延伸和拓展,甚至是横向进入建筑自动化领域与火警安防系统,似乎都显得更贴近主业,也具有更强的协同效应。

除此之外,尽管中国的城镇化逐渐进入尾声,但全球发展中国家的城镇化方兴未艾。在发达国家,智能建筑和物联网也正从概念变成现实。举例来说,强生自控的梅塔西斯(Metasys)软件系统被广泛应用于建筑自动化,产生稳定的软件升级和订阅收入,与其硬件系统形成很强的协同效应。梅塔西斯改善了硬件系统的整体表现,也防止了新的网络安全风险。其极大的安装基础提供了海量数据,而这些海量数据又为机器学习和改良优化提供了原材料,形成了一条自我加强的反馈链条。抓住物联网和智能建筑的趋势,也是中国白电企业成长所势在必行的。

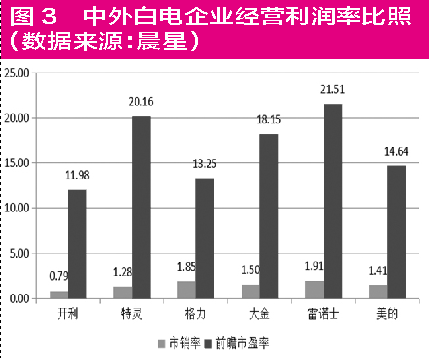

除去刚被分拆出来的开利公司(公司估值低体现了分拆初期的抛压,也反映了市场对其继承了母公司联合科技的110亿债务的厌恶,但笔者认为,开利公司值得关注)。从前瞻市盈率的角度看,格力和美的要比同类行业均值低30%左右。市销率和同行相仿,而市盈率较低,从侧面体现了寡头市场格局下更强的盈利能力(见图3)。尽管过去几年,三巨头的股价都有较大幅度的升值,但其背后都有业绩强劲增长作为支撑。或许住宅白电的天花板已不遥远,但好的企业是能随着世事变迁而不断进化的。早已无人使用IBM的起家产品—打孔卡片制表机,但这并不影响IBM之后数十年的突飞猛进。无论是智能制造,芯片研发,还是商用暖通,火警安防系统及智能化软件,白电巨头们可以走的路很多,而他们的账上都躺着大笔可供支配的现金,且每年新的自由现金流源源不断地涌入。

来源:新浪、红刊财经

推荐产品

在线留言

PHONE:+86-13253531456

PHONE:+86-13253531456 MOBILE:+86-13253531456

MOBILE:+86-13253531456 E-Mail:28997511@QQ.com

E-Mail:28997511@QQ.com